En France, depuis 2021, les entreprises doivent émettre des factures électroniques pour leurs contrats avec des acteurs publics. À partir de septembre 2026, cette obligation s'étendra progressivement à toutes les transactions inter-entreprises, en fonction de la taille des entreprises. Découvrez les étapes clés du calendrier de la facturation électronique et ses implications pour chaque catégorie d'entreprises.

Changement de calendrier de la facturation électronique en France

En France, le gouvernement a initié un projet ambitieux de dématérialisation des factures, en émission et réception, dans le cadre de la lutte contre la fraude à la TVA et de la modernisation des pratiques fiscales. Les entreprises françaises assujetties à la TVA devront progressivement se conformer à ces nouvelles obligations selon un calendrier spécifique.

Obligations de facturation électronique pour les contrats avec les entités publiques depuis 2021

Depuis le 1er janvier 2021, toutes les entreprises en France sont tenues d'émettre des factures électroniques via la plateforme Chorus Pro pour les contrats avec l'État, les collectivités territoriales et les établissements publics. Cette plateforme centralisée permet de gérer l'ensemble du processus de facturation de manière électronique. Elle facilite la transmission et le traitement des factures.

Extension des obligations de facturation électronique à toutes les opérations et toutes les entreprises

L'article 26 de la loi de finances rectificative pour 2022 prévoit d'étendre progressivement cette obligation à toutes les transactions entre assujettis à la TVA en France, quelle que soit leur taille. En plus de l'émission et de la réception des factures électroniques (e-invoicing), les entreprises devront désormais transmettre à l'administration fiscale des données précises sur chaque facture, y compris celles liées aux opérations internationales ou avec des non-assujettis à la TVA.

Ce processus de transmission de données, connu sous le nom d'e-reporting, permettra de centraliser les informations relatives aux transactions économiques. L'administration pourra suivre de manière plus efficace les flux commerciaux et s'assurer que toutes les obligations fiscales sont correctement remplies.

Révision du calendrier initial par la loi de finances pour 2024

Initialement, le calendrier prévu par l'ordonnance du 15 septembre 2021 indiquait un déploiement de la facturation électronique à partir du 1er juillet 2024 pour les grandes entreprises, en 2025 pour les entreprises de taille intermédiaire (ETI), et en 2026 pour les PME et TPE. Cependant, l'article 91 de la loi de finances pour 2024 a révisé ce calendrier, introduisant de nouvelles dates pour le passage à la facture électronique obligatoire pour toutes les entreprises.

Nouveau calendrier de mise en place de la facturation électronique

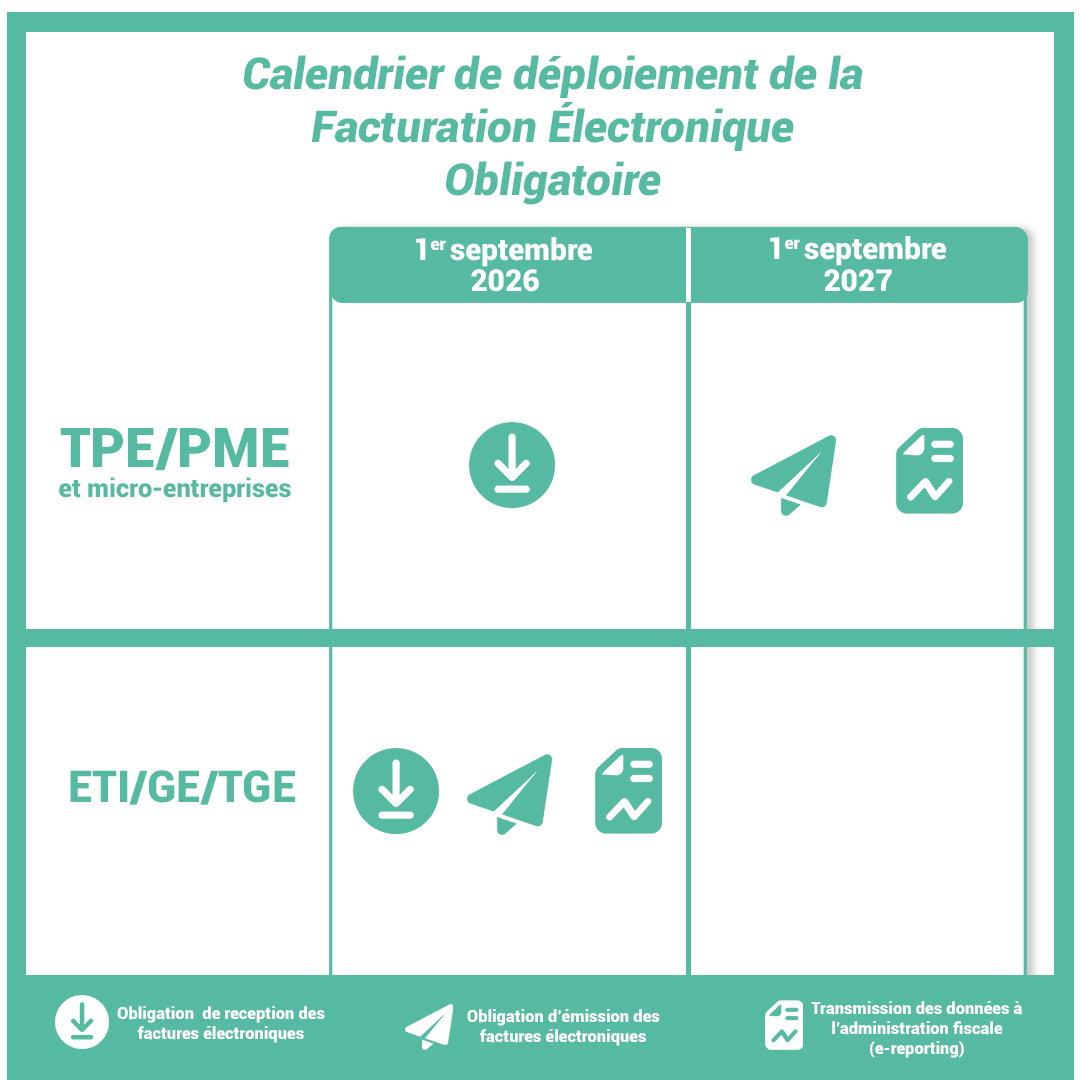

Le calendrier de déploiement des nouvelles obligations est séquencé selon la taille de l'entreprise concernée. Les dates fixées par ce calendrier ne pourront faire l'objet d'un report que de 6 mois maximum :

- 1er septembre 2026 : les grandes entreprises et entreprises de taille intermédiaire (ETI) doivent émettre et recevoir des factures électroniques et se conformer à l'e-reporting.

- 1er septembre 2026 : les PME, TPE et micro-entreprises doivent pouvoir recevoir des factures électroniques.

- 1er septembre 2027 : les PME, TPE et micro-entreprises doivent émettre des factures électroniques et respecter l'e-reporting.

Les grandes entreprises doivent respecter l'obligation de facturation électronique dès septembre 2026

À partir du 1er septembre 2026, les grandes entreprises, c'est-à-dire celles de plus de 5 000 salariés, seront tenues d'émettre et de recevoir des factures électroniques, ainsi que de se conformer aux obligations d'e-reporting.

Les entreprises de cette catégorie, qui disposent généralement de ressources importantes, ont souvent déjà intégré des pratiques de facturation électronique dans leurs processus. Elles pourront probablement réaliser cette transition de manière plus rapide et fluide. Elles devront veiller, néanmoins, à ce que leurs systèmes de facturation soient mis à jour pour cette échéance conformément aux exigences de la nouvelle réglementation.

Obligations pour les ETI : une transition à anticiper pour 2026

Les entreprises de taille intermédiaire (ETI), comptant entre 250 et 4 999 salariés, devront se conformer aux mêmes obligations que les grandes entreprises à partir du 1er septembre 2026. Elles seront également tenues d'émettre et de recevoir des factures électroniques et de respecter les exigences d'e-reporting.

Contrairement aux grandes entreprises, les ETI peuvent disposer de ressources plus limitées, ce qui rend la transition potentiellement plus complexe. Elles doivent donc se préparer dès maintenant en adaptant leurs systèmes de gestion, en investissant dans des solutions de dématérialisation efficaces et en formant leur personnel aux nouvelles exigences. Cette préparation anticipée est essentielle pour garantir une transition en douceur et éviter tout retard ou non-conformité lorsque les nouvelles obligations entreront en vigueur.

PME, TPE et micro-entreprises : obligations échelonnées entre 2026 et 2027

Les petites et moyennes entreprises (PME), les très petites entreprises (TPE) et les micro-entreprises devront se conformer aux nouvelles obligations de facturation électronique selon un calendrier échelonné. À partir du 1er septembre 2026, ces entreprises seront tenues de recevoir des factures électroniques. Un an plus tard, au 1er septembre 2027, elles devront également émettre des factures électroniques et respecter les exigences d'e-reporting.

Bien que ces entreprises bénéficient d'un délai supplémentaire par rapport aux grandes entreprises et aux ETI, il est essentiel qu'elles commencent dès maintenant à se préparer pour ces échéances. Cela inclut le choix de solutions de dématérialisation adaptées à leurs besoins spécifiques. Contrairement aux grandes entreprises, les PME, TPE et micro-entreprises peuvent avoir des ressources plus limitées pour gérer cette transition, ce qui rend la planification en amont encore plus cruciale.

Enjeux de la réforme de la facturation électronique pour les entreprises françaises

La transition vers la facture électronique ne concerne pas uniquement l'adoption de nouvelles technologies. Elle comporte également des implications fiscales et légales importantes. Les entreprises doivent s'assurer que leurs factures respectent les exigences légales, notamment en matière de TVA, et qu'elles sont émises dans les délais prescrits. Cette réforme présente des avantages considérables et exige une préparation minutieuse pour anticiper les échéances.

Avantages de la transition vers la facturation électronique

La facture électronique implique naturellement l'automatisation des processus. Elle s'appuie sur des systèmes numériques tels que le logiciel de facturation pour gérer l'ensemble du processus, depuis la création de la facture jusqu'à l'archivage. Ces systèmes automatisés permettent de générer des factures de manière standardisée, de les transmettre électroniquement aux clients, et d'intégrer automatiquement les données dans les systèmes comptables et fiscaux de l'entreprise.

La facture électronique associée à l'automatisation du processus de facturation présente de nombreux avantages pour les entreprises :

- Réduction des coûts : la facturation électronique élimine les dépenses liées à l'achat de papier, à l'impression, et aux envois postaux. De plus, l'archivage électronique réduit les coûts de stockage physique.

- Réduction des erreurs : l'automatisation diminue les risques d'erreurs humaines, comme les saisies incorrectes ou les oublis, garantissant ainsi une plus grande précision dans la gestion des factures et les déclarations fiscales.

- Amélioration de l'efficacité : les factures électroniques sont traitées plus rapidement et les délais de paiement sont réduits. De plus, les processus automatisés permettent de réduire les tâches administratives répétitives.

- Amélioration de la traçabilité : chaque facture électronique est suivie de manière précise. L'entreprise pourra clairement tracer son historique y compris les dates d'émission, de réception et de paiement. Cela facilite la gestion des flux financiers et le suivi des transactions.

- Conformité fiscale : grâce à l'automatisation des processus de facturation électronique, les entreprises respectent plus facilement les réglementations fiscales en vigueur. Elles peuvent intégrer directement les règles fiscales dans leurs systèmes de gestion, ce qui réduit le risque d'erreurs humaines dans la saisie des données et le calcul des taxes. Les factures sont générées et transmises selon les normes prédéfinies, ce qui garantit que toutes les informations requises par l'administration fiscale sont correctement incluses.

Prochaines étapes pour les entreprises françaises : anticiper le calendrier de la facturation électronique

La réforme de la facturation électronique est une étape majeure dans la modernisation des pratiques fiscales en France. Pour se préparer, les entreprises doivent anticiper les échéances et prévoir les éléments suivants :

- le lancement d'un projet dédié au sein de l'entreprise ;

- l'investissement initial lié au coût d'acquisition et d'intégration des solutions de dématérialisation ;

- l'adaptation des systèmes de comptabilité pour gérer la facturation électronique ;

- l'adaptation des systèmes conformément aux normes légales et fiscales ;

- la gestion du changement et la formation du personnel à l'utilisation des nouveaux outils et processus.

Choisir les bons outils et plateformes pour l'obligation de facturation électronique

Le choix des outils adaptés pour la facturation électronique est crucial pour assurer une transition réussie. Pour la transmission des factures, les entreprises peuvent choisir entre le Portail Public de Facturation (PPF) et des plateformes de dématérialisation partenaires (PDP) en fonction de leurs besoins spécifiques.

Une solution comme Zeendoc se positionne comme partenaire idéal des PME et TPE pour la mise en place de la facture électronique. Elle se distingue en tant d'opérateur de dématérialisation (OD) et de PDP, grâce à ses partenariats, pour accompagner les entreprises dans le respect des nouvelles normes légales et fiscales.

À travers un calendrier progressif, toutes les entreprises, des grandes aux micro-entreprises, devront s'adapter aux nouvelles obligations de la facturation électronique. En choisissant les bons outils, comme Zeendoc, et en vous préparant dès maintenant, vous pourrez naviguer dans cette transition avec succès et tirer pleinement parti des bénéfices de la dématérialisation.

Procure to Pay

Procure to Pay