La facture électronique entre les entreprises est un élément clé de la modernisation des processus administratifs au sein des entreprises. Déjà en place pour les fournisseurs du secteur public avec la mise en œuvre de Chorus-pro, l'obligation doit s’étendre, en France, à l’ensemble des transactions entre entreprises soumises à la TVA dans les années à venir. La dématérialisation des factures représente une solution efficace, pour une entreprise, de simplifier et d'automatiser la gestion des factures, tout en réduisant les coûts et les délais de traitement.

Avant l’état d’avancement du projet réglementaire, découvrons la facture électronique interentreprises, son fonctionnement, ses avantages et ses défis.

Qu'est-ce que la facture électronique interentreprises ?

La facture électronique interentreprises, également connue sous le nom de "e-facture", est une version numérique d'une facture traditionnelle. Contrairement au simple scan d'une facture papier, elle est générée, transmise et stockée sous forme électronique. Elle suit un format structuré qui permet son traitement automatisé par un système informatique, favorisant ainsi l'échange rapide d'informations entre les entreprises.

Formats et standards des factures électroniques en France

En France, la facture électronique entre entreprises se conforme à des standards spécifiques. Parmi les normes couramment utilisées, on retrouve les solutions suivantes :

- Le format XML : Ce format organise les données de la facture de manière claire et précise. Il est largement utilisé pour garantir la compatibilité entre les systèmes informatiques des entreprises.

- Le modèle européen PEPPOL (pan-european public procurement on-line) : Il facilite les échanges transfrontaliers en normalisant les processus de facturation électronique au sein de l'Union européenne. Initialement prévu pour les facturations BtoG (business to government), le système s'ouvre désormais au BtoB (business to business), c'est-à-dire aux transactions entre entreprises.

- La signature électronique : Elle garantit l'intégrité et l'authenticité de la facture, en s'assurant qu'elle provient bien de l'émetteur déclaré.

Cycle de vie et gestion d'une facture électronique

Le processus de facturation électronique entre entreprises comprend plusieurs étapes essentielles :

- L'émission de la facture : L'entreprise crée la facture sous format électronique. Avec la réforme, l'entreprise aura obligation d'utiliser les services du portail public de facturation (PPF) ou d'une plateforme de dématérialisation partenaire (PDP) qualifiée.

- L'envoi de la facture : La facture électronique est transmise au client. La réforme et l'obligation d'utilisation du PPF ou des PDP permettront l'envoi via un système sécurisé, intégré à la plateforme de facturation électronique utilisée.

- La réception et la validation : Le client reçoit la facture et l'intègre dans son système comptable. La présence de la signature ou du cachet électroniques atteste de sa conformité et de son intégrité.

- L'acceptation et la validation : Une fois la facture validée, le client l'accepte et la comptabilise. Les données sont alors intégrées dans le système comptable de chaque partie.

- Le paiement : Une fois la facture acceptée, le client effectue le paiement conformément aux termes du contrat commercial. La facture acquittée est conservée pour l’exercice financier puis intègre le système d'archivage numérique des données de chaque entreprise.

Quels sont les avantages de la mise en œuvre de la facture électronique interentreprises ?

Le système de facture électronique interentreprises offre de nombreux avantages techniques et économiques, tant pour les fournisseurs que pour les clients. Voici quelques-unes de ses principales qualités.

Une solution qui permet la réduction des coûts liés à la facturation entre entreprises

La dématérialisation de la facturation permet de réduire considérablement les coûts liés à la gestion des factures papier, tels que l'impression, l'envoi postal et l'archivage. Cette solution permet également de minimiser les erreurs humaines, limitant les coûts de correction et de réconciliation.

Alors qu'une facture au format papier coûte plus de 10 € à une entreprise, le coût d'une facture électronique est estimé entre 0,40 € et 0,45 € (cf. infos.gouv.fr). À terme, la généralisation de la facturation électronique, grâce à la réforme, devrait représenter un gain de 4,5 milliards d’euros par an pour les petites et moyennes entreprises (PME).

La dématérialisation des factures, une solution qui offre un gain de temps aux entreprises

La facturation électronique entre les entreprises accélère le cycle de traitement des factures. Lors des transactions, les délais d'émission, d'envoi, de réception, de validation et de paiement sont réduits. Cela permet d'améliorer la gestion de la trésorerie et de renforcer les relations entre clients et fournisseurs.

Un des objectifs du projet d'obligation de facturation électronique interentreprises et de la transmission à l’administration fiscale des données de transaction est le renforcement de la compétitivité des entreprises. Cela sera permis en allégeant la charge administrative et en améliorant la productivité grâce à la dématérialisation.

La facture électronique, un format qui assure la traçabilité et la sécurité

Le système de facturation électronique offre une traçabilité complète des factures de chaque entreprise. Chaque étape du processus de facturation est enregistrée. La solution de la dématérialisation des factures entre les entreprises facilite l'audit et la conformité fiscale. De plus, la signature électronique garantit l'intégrité des données.

La dématérialisation des données de facturation entre entreprises contribue au respect de l'environnement

L'obligation du système de facture électronique, bientôt en vigueur, pour les transactions entre les entreprises, contribue au respect de l'environnement. Cela entraîne en effet : la réduction de la consommation de papier, la diminution de l'émission de carbone liée à l'acheminement postal, et la préservation des ressources naturelles.

La mise en œuvre de la facturation électronique participe à la conformité de l'entreprise

En France, la facturation électronique entre entreprises est encadrée par des réglementations strictes, notamment la loi antifraude à la TVA de 2018 et désormais, la loi de finances rectificative de 2022. Cette dernière entendait rendre la facturation électronique interentreprises obligatoire dès 2024. L’application a été reportée, mais le dispositif continue à être élaboré, par le biais notamment de décrets.

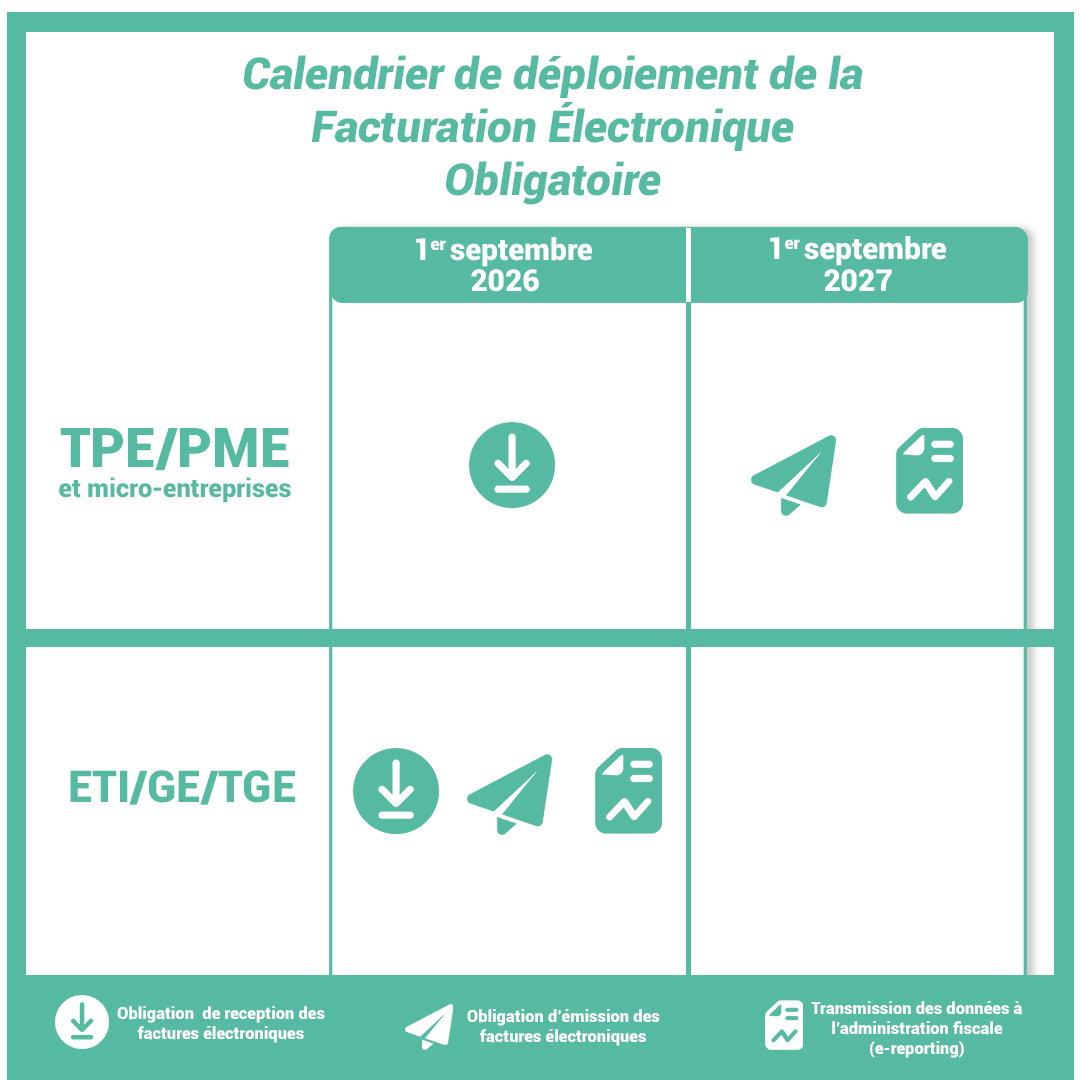

Dès septembre 2026, les entreprises soumises à la TVA utiliseront donc le PPF ou les PPD pour l'émission et la réception de leurs factures. Le système sera également utilisé par les entreprises pour le reporting. Il s'agit pour elle d'adresser leurs informations de facturation aux services de l'administration fiscale, la DGFIP (direction générale des finances publiques), via le PPF ou les PPD. Ces données seront utilisées pour le calcul de la redevance sur la TVA.

Les défis de la mise en place du projet de facture électronique interentreprises

Malgré les nombreux avantages de cette solution, la mise en place de la facture électronique présente des défis techniques et

organisationnels pour les entreprises.

Une mise en place initiale lourde pour certaines entreprises

La transition vers la facturation électronique et le reporting nécessite un investissement dans des logiciels, un système et la formation du personnel. Si l'investissement dans la dématérialisation est compensé par les économies à long terme, il peut être initialement difficile à supporter par les entreprises fragiles.

Une solution qui nécessite la mise en place de formations

Les employés doivent être sensibilisés à la facturation électronique et formés à son utilisation. C'est essentiel pour leur permettre d'utiliser correctement le système électronique d'administration, de gestion, de facturation et de reporting, que représentent la dématérialisation et l'usage des PDP et PPD.

La gestion de cette formation peut nécessiter du temps et des ressources supplémentaires pour les entreprises. C’est pour apporter une solution à cette problématique que l’État poursuit l'émission de fiches explicatives. Ces fiches, produites par la mission facturation électronique de la DGFIP, sont disponibles sur le portail du service public.

La gestion complexe de l'interopérabilité des systèmes d'information entre les entreprises

Assurer l'interopérabilité entre les systèmes des différentes entreprises est complexe. Il est essentiel de s'assurer que les données électroniques sont correctement échangées, via le PPF ou les PDP, et interprétées, par les entreprises, leurs clients et les services de la DGFIP. C'est un des objectifs de la phase pilote de la réforme du premier semestre 2024.

La dématérialisation nécessite la mise en sécurité des données de transactions

La protection des informations est une préoccupation majeure concernant la facturation électronique. Fournisseurs ou clients, les entreprises ont l'obligation de mettre en place des mesures de sécurité robustes pour protéger leurs transactions, prévenir les cyberattaques et fuites de données. Cet enjeu est partagé avec le portail public de facturation et les plateformes de dématérialisation partenaires.

L'obligation de la facture électronique entre entreprises, actualités du dispositif réglementaire

La loi de finances rectificative de 2022 prévoyait l'obligation de la facture électronique, entre entreprises soumises à la TVA, en juillet 2024 en France. Elle a finalement été reportée à septembre 2026. Malgré ce report, les missions du gouvernement à ce sujet continuent de faire évoluer le dispositif.

Le décret en vigueur pour la signature et le cachet électronique

Dans le cadre de l’obligation d’émettre et de recevoir des factures électroniques, le décret n° 2023-377 du 16 mai 2023 précise les solutions pour sécuriser les factures électroniques. Le décret définit l’utilisation d’une signature électronique qualifiée ou d’un cachet électronique qualifié. Seules ces deux solutions permettent de valider la facture électronique, en garantissant l’authenticité de son origine et l’intégrité de son contenu.

Le certificat qualifié de signature électronique est délivré par un prestataire de services de confiance qualifié. L’Agence nationale de sécurité des systèmes d’information (ANSSI) répertorie les prestataires de services de confiance pour permettre aux entreprises de trouver un organisme.

Une phase pilote du système mise en place au premier semestre 2024

Une phase pilote sera mise en place de janvier à juin 2024 pour tester le système en conditions réelles avec des entreprises volontaires, sélectionnées pendant l’été 2023. Ce test grandeur nature associera des représentants de l’ensemble des acteurs : le PPF, des PDP, des entreprises utilisatrices et des éditeurs de logiciels. Il permettra de tester la fonctionnalité du dispositif et son adaptation aux attentes des entreprises.

Définition des plateformes de facturation électronique entre entreprises

Seules les entreprises ayant obtenu la qualité de plateforme de dématérialisation partenaire auprès du service d’immatriculation de la DGFIP de Lille pourront intégrer le dispositif de facturation électronique.

Le service dédié, ouvert depuis mai 2023, a pour vocation à :

- immatriculer les PDP et renouveler périodiquement l'immatriculation ;

- surveiller le respect des obligations de transmission des PDP et de leurs utilisateurs ;

- appliquer des sanctions à l’encontre des PDP ne respectant pas leurs obligations : sanctions pécuniaires ou retrait d’immatriculation le cas échéant.

La facture électronique interentreprises représente une avancée technologique significative dans la gestion et l'administration des entreprises. C'est une solution avantageuse en termes de réduction des coûts, gain de temps, traçabilité et conformité. Cependant, les défis de sa mise en œuvre nécessitent une planification minutieuse et une adaptation accompagnée.

Procure to Pay

Procure to Pay